Les modèles d'analyse prédictive proposés par le logiciel d'analyse de données Minitab peuvent être une ressource particulièrement utile, quel que soit le secteur. La prévision de certains indicateurs, tels que le taux de perte de clients, la durée de séjour d'un patient, les coûts, les risques, les bénéfices et de nombreux autres facteurs, peut avoir un impact positif sur la valeur de votre entreprise.

Dans cet article, nous allons nous pencher sur l'une des applications de ces modèles dans le secteur bancaire. Pour une banque, accorder un prêt immobilier à un client potentiellement défaillant peut être une erreur dont le coût risque de s'élever à plusieurs centaines de milliers de dollars. Compte tenu de ces enjeux, il est extrêmement important que les banques connaissent leurs clients et qu'elles effectuent des prévisions à leur sujet avant de décider d'approuver ou non leur demande de prêt immobilier. Découvrons ensemble comment les analyses prédictives de Minitab peuvent réduire le nombre de défauts de remboursement d'un prêt en calculant précisément la probabilité que les clients ne puissent pas rembourser leurs emprunts à l'avenir.

COMPRENDRE LES DONNÉES RELATIVES AUX PRÊTS IMMOBILIERS

Vous trouverez ci-dessous un extrait des données d'observation utilisées dans l'analyse. Ces données contiennent 1 645 observations relatives aux précédents prêts immobiliers d'un client. La colonne C1 affiche la variable de réponse, ou cible, qui contient la valeur Oui si cette personne s'est déjà retrouvée en défaut de remboursement de prêt, ou Non si ce n'est pas le cas. Les neuf autres colonnes contiennent les caractéristiques que nous allons évaluer en tant que prédicteurs potentiels.

ETAT ACTUEL DES DÉFAUTS DE REMBOURSEMENT D'UN PRÊT IMMOBILIER

Le graphique en secteurs ci-dessous nous aide à mieux comprendre le taux de défaut de remboursement d'un prêt immobilier par les emprunteurs. Nous constatons que 10 % des prêts immobiliers ont été concernés par un défaut de remboursement. En réduisant ce pourcentage, il est possible d'augmenter considérablement les bénéfices.

COMPARER DES MODÈLES PRÉDICTIFS

Pour relever ce défi, nous allons avoir recours au module d'analyse prédictive de Minitab.

Etant donné que la réponse correspond soit à oui, soit à non, nous allons utiliser un modèle de classification. Si nous voulions obtenir une réponse continue, nous utiliserions de préférence un modèle de régression basé sur les arbres. Le module d'analyse prédictive contient trois types de modèles de classification :

Pour la classification, la zone située sous la courbe ROC correspond à l'un des principaux indicateurs permettant d'évaluer l'adéquation du modèle. Plus cet indicateur se rapproche de la valeur 1, mieux c'est. Nous avons utilisé chacun des trois moteurs de modélisation de ce module, puis comparé les valeurs obtenues respectivement pour la zone située sous la courbe ROC.

La classification TreeNet a généré une zone sous la courbe ROC de 0,9695. Cette valeur est supérieure à toutes celles des zones situées sous les courbes ROC pour les modèles proposés par les deux autres moteurs de modélisation, ce qui signifie que le modèle de classification TreeNet généré est le modèle prédictif le plus approprié pour les défauts de remboursement de prêt immobilier. Le boosting de gradient de TreeNet est l'outil d'auto-apprentissage par la machine reconnu le plus puissant et le plus flexible de Minitab. Il est capable de générer régulièrement des modèles ultra-précis. Parmi les trois moteurs de modélisation, TreeNet est celui qui a tendance à proposer le plus souvent les meilleurs résultats.

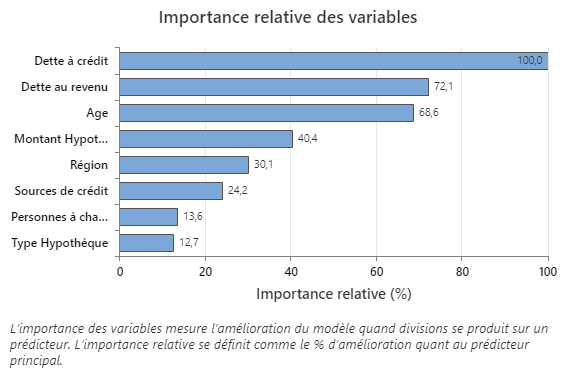

VISUALISER DES VARIABLES IMPORTANTES

Observons dans un premier temps le graphique Importance de la variable relative généré par notre modèle. Les valeurs propres à l'importance de la variable relative varient de 0 % à 100 %, la variable la plus importante correspondant toujours à 100 %. Le ratio Dette/Crédit est la variable la plus importante lors de la prévision des défauts de remboursement d'un prêt immobilier, suivi immédiatement du ratio Dette/Revenu. Huit des neuf caractéristiques sont importantes pour le modèle dans une certaine mesure.

PREVOIR LA PROBABILITE DES DEFAUTS DE REMBOURSEMENT

Maintenant que nous disposons de notre modèle dans Minitab, nous pouvons réaliser nos prévisions. Nous pouvons entrer des valeurs individuelles dans Minitab pour réaliser notre prévision ou des colonnes de valeurs entières pour effectuer davantage de prévisions simultanément.

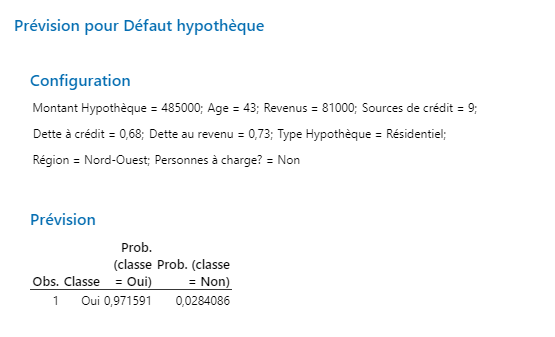

Nous possédons les données suivantes sur un client qui a déposé une demande de prêt immobilier d'un montant de 485 000 dollars :

- Age : 43 ans

- Revenu : 81 000 dollars

- 9 sources de crédit

- Ratio Dette/Crédit : 0,68

- Ratio Dette/Revenu : 0,73

- Prêt résidentiel

- Région : Nord-Ouest

- Aucune personne à charge

Nous entrons ces valeurs dans le modèle prédictif pour calculer la probabilité que cette personne soit en défaut de remboursement, comme le montre le résultat de la prévision ci-dessous. La probabilité que cette personne ne puisse pas rembourser son prêt immobilier est supérieure à 97 %. Une fois la prévision réalisée, vous pouvez l'interpréter grâce à vos connaissances sur le secteur et prendre les mesures correspondantes. J'aurais tendance à penser qu'une demande de prêt immobilier déposée par un client dont la probabilité d'être en défaut de remboursement s'élève à 97 % sera très certainement rejetée.

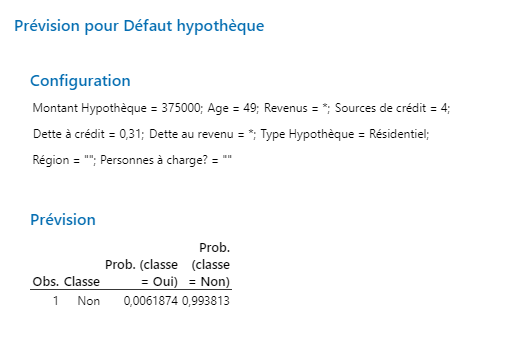

Si la réalisation de prévisions à partir de prédicteurs dont les valeurs sont toutes disponibles représente le cas de figure idéal, il est relativement fréquent, dans la pratique, que certaines valeurs de prédicteurs ne soient pas connues. Lorsque c'est le cas, l'analyse prédictive dans Minitab nous permet malgré tout de réaliser des prévisions en toute simplicité. Dans l'exemple ci-dessous, il manque plusieurs valeurs. Malgré l'absence de ces valeurs, nous pouvons prévoir la probabilité que ce client ne puisse plus rembourser son prêt immobilier.

Imaginons que nous ayons un autre client qui vient de déposer une demande de prêt immobilier d'un montant de 375 000 dollars. Nous ne possédons aucune donnée sur ses revenus, le ratio Dette/revenu, la région et le nombre de personnes à charge pour ce client. Nous disposons des informations suivantes :

- Age : 49 ans

- 4 sources de crédit

- Ratio Dette/Crédit : 0,31

- Prêt résidentiel

Malgré l'absence de certaines valeurs, nous pouvons tout à fait réaliser une prévision. Nous constatons ainsi que ce client présente moins de 1 % de risque de ne pas pouvoir rembourser son prêt immobilier, comme le montre l'analyse ci-dessous.

Sur la base de l'analyse, ce client semble avoir le bon profil pour un prêt immobilier, car, d'après le modèle prédictif, il présente un risque de défaut de remboursement inférieur à 1 %. Cette démonstration n'est qu'un exemple parmi d'autres de la façon dont les algorithmes d'auto-apprentissage par la machine fondés sur les arbres de décision peuvent vous aider à résoudre des problèmes complexes et à obtenir de précieuses informations.

Découvrez comment tirer parti de la puissance du module d'analyse prédictive de Minitab dans votre secteur